Waarom is het risico op onderverzekering toegenomen?

De prijs van de grondstoffen is door de coronacrisis stevig gestegen, vooral doordat de leveringen onder druk kwamen te staan. Daarnaast zijn er de enorm hoge energiekosten.

Verder is door onder andere de situatie in Oekraïne de inflatie de laatste jaren erg gestegen en het ziet er niet naar uit dat het daarbij zal blijven. De impact van de inflatie op de kostprijs van gebouwen loopt niet gelijk met die op de kostprijs van machines, en verschilt bovendien sterk doorheen de tijd.

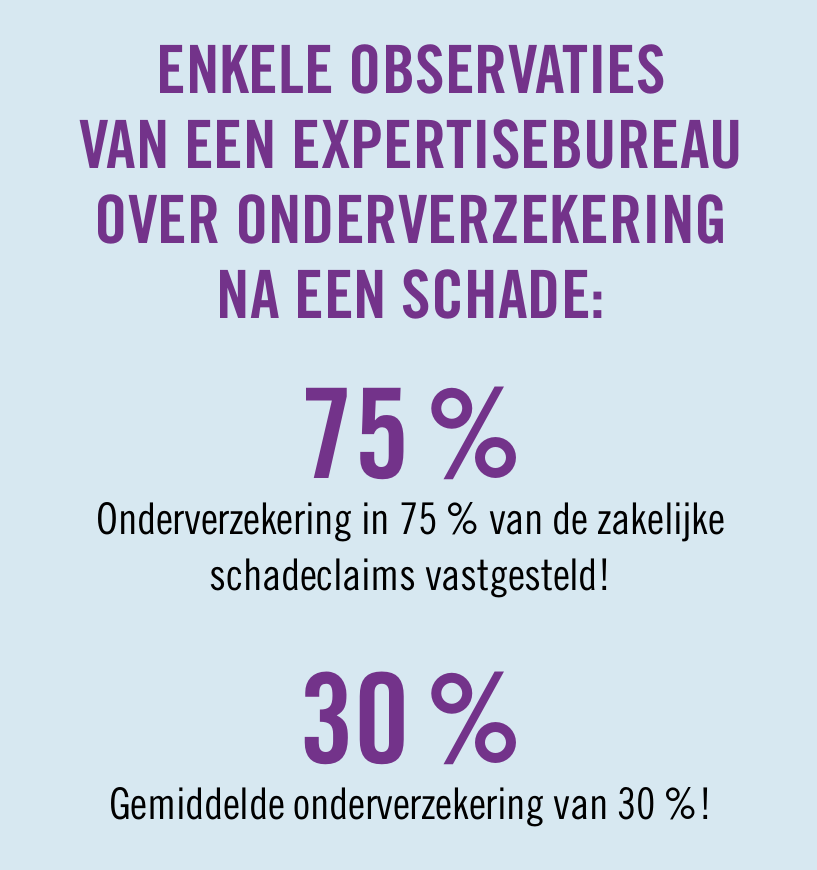

Waarderingen voor het vaststellen van de verzekerde kapitalen

Het is de verantwoordelijkheid van de verzekeringsnemer om de kapitalen vast te stellen die hij/zij wil verzekeren tegen brand. Dat lijkt eenvoudig, maar dat is het niet.

De verzekering wordt immers onderschreven in nieuwwaarde of werkelijke waarde, terwijl een onderneming zelf enkel de aanschafwaarde en de boekwaarde kent vanuit haar dagelijkse praktijk

De verzekerde kan daarom best beroep doen op een onafhankelijk expert die de nodige deskundigheid bezit om de verzekerbare waarde vast te stellen van de gebouwen en de machines. Als het expertiseverslag wordt overgemaakt aan de verzekeraar maakt het deel uit van de polis en ontstaat er een overeenkomst omtrent de verzekerde waarde waardoor onderverzekering wordt vermeden.

De meeste brandpolissen hebben een standaard indexeringsclausule. In de meeste gevallen is de indexering gebaseerd op de ABEX-index.

Maar de ABEX schat de ontwikkeling van de prijzen van een privégebouw, welke verschillend is van industriële gebouwen (industriële bouw heeft een lagere afwerkingsniveau) en een lagere correlatie heeft met de prijsontwikkeling van de uitrusting!

Als makelaar is het onze plicht om u te informeren over de gevaren van onderverzekering en uw verantwoordelijkheid om de verzekerde bedragen correct vast te stellen.

Getuigenis

Helaas kunnen er in de verzekeringswereld soms lessen worden getrokken uit echte ervaringen, zoals dit aangrijpende verhaal van een klant laat zien: « Onlangs werd een van onze klanten getroffen door een onverwachte schadeclaim, waarbij alarmerende gaten in hun verzekeringsdekking aan het licht kwamen. Ondanks een zorgvuldig advies was de klant op het moment van de schade ongeveer 50 % onderverzekerd. De gevolgen waren desastreus en er moest aanzienlijke financiële schade worden opgelost! In een situatie waarin elke euro telt, moest de klant zijn eigen middelen aanspreken om het onverzekerde deel van de schade te dekken. Dit verhaal gaat niet alleen over één geïsoleerd geval, maar benadrukt een breder probleem in de verzekeringsbranche: de onderschatting van risico's en potentiële kosten. Ik zou hieraan willen toevoegen dat onderverzekering in bijna elke tak van de schadeverzekeringsbranche kan worden aangetroffen ».

Dit verhaal is een oproep aan al onze lezers om hun dekkingsniveau onder de loep te nemen en stappen te ondernemen om te voorkomen dat ze in een soortgelijke situatie terechtkomen. Het toont ook de essentiële rol aan van verzekeringsmakelaars in de financiële bescherming van hun klanten en hun verantwoordelijkheid om hen te begeleiden naar weloverwogen keuzes en vooruitziende beslissingen.

Onderverzekering moet niet worden verward met niet-verzekering. Hier volgt een voorbeeld van een essentiële dekking die niet vaak wordt afgesloten:

"Slechts 20 tot 30 % van de bedrijven is verzekerd tegen bedrijfsschade."

Dit is een essentiële dekking, maar ze wordt vaak verkeerd begrepen. Deze dekking beschermt uw bedrijf tegen financiële verliezen als gevolg van een onderbreking van de normale activiteiten door een onvoorziene gebeurtenis, zoals brand, overstroming enz. Wanneer de bedrijfsactiviteiten worden onderbroken, kan het bedrijf inkomsten derven en extra kosten maken om de activiteiten in stand te houden of opnieuw op te starten. Deze verzekering is ontworpen om de bedrijfsresultaten van je bedrijf gedurende een bepaalde periode op peil te houden wanneer je bedrijf wordt onderbroken door een verlies van het aangeduide eigendom dat gedekt wordt door je basispolis (brand of andere).

Voor wie bepaalde valkuilen wil vermijden en zich wil verzekeren van adequate bescherming, is het raadzaam om contact op te nemen met hun contactpersoon bij WTW, waar persoonlijk advies en oplossingen op maat op hen wachten om hun financiële gemoedsrust te garanderen.

Mocht u na het lezen van dit artikel nog vragen hebben over uw persoonlijke situatie, kan u steeds terecht bij uw WTW-contactpersoon.

wtw | Neem contact met ons

Uw Franstalige contactpersoon voor Wallonië en Brussel: Anthony D'Angelo Junior Accountmanager M: +32 493 08 29 49 E: [email protected]

Uw Nederlandstalige contactpersoon voor Vlaanderen en Brussel: Pieter Moyson Accountmanager M: +32 471 58 06 90 E: [email protected]

TRAXIO gebruikt cookiesCookie Policy

Net als andere websites, houden we ook van cookies. De cookies die we gebruiken dienen voornamelijk om jouw ervaring op onze website te verbeteren. We gebruiken ook cookies omdat we graag meten hoe onze website wordt bezocht. We plaatsen deze cookies alleen wanneer je voorafgaande toestemming hebt gegeven.